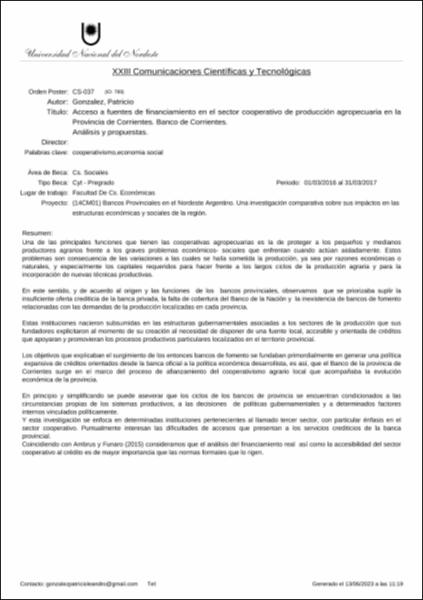

Acceso a fuentes de financiamiento en el sector cooperativo de producción agropecuaria en la Provincia de Corrientes. Banco de Corrientes. Análisis y propuestas

Fecha

2017Metadatos

Mostrar el registro completo del ítemResumen

Una de las principales funciones que tienen las cooperativas agropecuarias es la de proteger a los pequeños y medianos

productores agrarios frente a los graves problemas económicos- sociales que enfrentan cuando actúan aisladamente. Estos

problemas son consecuencia de las variaciones a las cuales se halla sometida la producción, ya sea por razones económicas o

naturales, y especialmente los capitales requeridos para hacer frente a los largos ciclos de la producción agraria y para la

incorporación de nuevas técnicas productivas.

En este sentido, y de acuerdo al origen y las funciones de los bancos provinciales, observamos que se priorizaba suplir la

insuficiente oferta crediticia de la banca privada, la falta de cobertura del Banco de la Nación y la inexistencia de bancos de fomento

relacionadas con las demandas de la producción localizadas en cada provincia.

Estas instituciones nacieron subsumidas en las estructuras gubernamentales asociadas a los sectores de la producción que sus

fundadores explicitaron al momento de su creación al necesidad de disponer de una fuente local, accesible y orientada de créditos

que apoyaran y promovieran los procesos productivos particulares localizados en el territorio provincial.

Los objetivos que explicaban el surgimiento de los entonces bancos de fomento se fundaban primordialmente en generar una política

expansiva de créditos orientados desde la banca oficial a la política económica desarrollista, es así, que el Banco de la provincia de

Corrientes surge en el marco del proceso de afianzamiento del cooperativismo agrario local que acompañaba la evolución

económica de la provincia.

En principio y simplificando se puede aseverar que los ciclos de los bancos de provincia se encuentran condicionados a las

circunstancias propias de los sistemas productivos, a las decisiones de políticas gubernamentales y a determinados factores

internos vinculados políticamente.

Y esta investigación se enfoca en determinadas instituciones pertenecientes al llamado tercer sector, con particular énfasis en el

sector cooperativo. Puntualmente interesan las dificultades de accesos que presentan a los servicios crediticios de la banca

provincial.

Coincidiendo con Ambrus y Funaro (2015) consideramos que el análisis del financiamiento real así como la accesibilidad del sector

cooperativo al crédito es de mayor importancia que las normas formales que lo rigen.

Colecciones

Excepto si se señala otra cosa, la licencia del ítem se describe comoopenAccess